Autorom blogu je Tomáš Maga: Financiám sa venujem roky viac ako na plný úväzok, aby som dokázal skutočne pomáhať svojim klientom, nielen s nimi uzatvárať zmluvy.

Dátum napísania: 09.06.2022

Posledná aktualizácia: 14.06.2022

Čo sú to ETF fondy?

ETF (Exchange Traded Fund) je fond obchodovaný na burze. ETF je typ cenného papiera, ktorý umožňuje investorom investovať s nízkymi nákladmi, vysokou transparentnosťou a bez dane zo zisku. Je to nástroj, ktorý umožňuje investovať do rôznych tried aktív veľmi efektívne.

V našich končinách sú ETF fondy od roku 2016 mimoriadne obľúbené a to hlavne vďaka daňovým úľavám – za istých podmienok sa dosiahnutý zisk v investícii do ETF fondov totiž nezdaňuje.

História ETF fondov

Indexové fondy môžeme označiť ako za predchodcov dnešných ETF fondov.

Prapôvod indexových fondov sa datuje k roku 1923 kedy vzniká Composite Index. Tento predchodca fondu S&P 500, najprv zahŕňal niekoľko desiatok spoločností. V roku 1941 sa spojili spoločnosti Poor Publishing a Standard Statistics a vlajkový index sa premenoval na S&P 90.

Nasledujúce desaťročia sa index rozširoval o nové spoločnosti a v roku 1957 sa zastavil na čísle 500. Tento stav trvá až dodnes. Americký trhový index S&P 500 je jeden z najsledovanejších indexov na celom svete.

Prvé náznaky ETF fondov priniesla v roku 1971 banka Wells Fargo.

V tom čase vznikol indexový fond, ktorý sa zameriaval len na kopírovanie trhového indexu.

Tento investičný prístup potom v roku 1975 rozšíril John Bogle - zakladateľ Vanguard Group, dnes druhého najväčšieho správcu investičného majetku na svete (Pozn.: Najväčší správca majetku na svete je BlackRock).

Prvý skutočne fungujúci ETF fond sa podarilo založiť firme State Street Global Investors, ktorá v roku 1993 založila fond S&P 500 Trust ETF, ktorý existuje dodnes a patrí medzi najobchodovanejšie ETF fondy vo svete. Od 90 rokov teda existujú vo svete ETF fondy, v podobe akej ich poznáme dodnes.

Na Slovensku prišiel ich rozmach a predaj až po roku 2016, kedy začali byť u nás veľmi populárne a to vďaka zvýhodneným daňovým aspektom.

Aké typy ETF fondov existujú?

Najzákladnejšie je delenie podľa tried aktív, ktoré obsahujú:

- akciové ETF

- dlhopisové ETF

- komoditné ETF (alebo aj ETC), ...

Potom je dôležité, či skladba ETF fondu hodnoverne kopíruje trhový index a dané aktíva (akcie, dlhopisy) sú zastúpené aj v ETF fonde:

- Fyzicky replikované ETF - skladba ETF fondu je rovnaká ako skladba indexu, ktorý kopíruje, to znamená, že fond vlastní všetky akcie indexu.

- Syntetické ETF – tie kopírujú index nepriamo a nedokonale a to prostredníctvom finančných derivátov. Skladba ETF nie je rovnaká ako skladba daného indexu, zvyčajne bývajú aktíva s malou váhou v indexe v samotnom ETF fonde vynechané. To znamená, že syntetické ETF fondy nevlastnia všetky akcie indexu, ale zväčša iba tie, ktoré tvoria v indexe veľkú váhu. Celková výkonnosť syntetických fondov sa tak môže viac vychýliť od výkonnosti indexu.

Ďalej vieme ETF fondy rozdeliť podľa toho či sa špecializujú na isté odvetvie alebo kopírujú geografický index naprieč trhom:

- Sektorové ETF – napríklad technologický index Nasdaq, zelené a udržateľné investovanie kopírujúce index SRI Select Reduced Fossil Fuel, vodohospodársky S&P Global Water Index, ...

- Geografické ETF – zamerané na istú oblasť, štát či kontinent bez sektorového rozlíšenia – Developed markets ETF, Emerging markets ETF, Frontier Markets ETF, nemecký DAX 30, japonský Nikkei 225, americký S&P 500, ...

ETF obchodujúce na finančnú páku a bez môžu byť ďalším atribútom delenia.

Napríklad taký ProShares Ultra S&P 500 ETF kopíruje index amerických akcií pomocou finančnej páky v pomere 2:1. Hodnota fondu teda rastie dvojnásobne rýchlejšie ako index S&P 500, ale zároveň aj dvojnásobne rýchlejšie klesá, ak klesá index...

Delenie ETF fondov podľa štandardu UCITS

ETF fondy, ktoré sú k dispozícii nekvalifikovaným investorom v Európe, spĺňajú štandard UCITS (Undertakings for the Collective Investment of Transferable Securities).

Štandard UCITS je súbor bezpečnostných opatrení, ktoré musí fond spĺňať na to, aby ho broker mohol ponúknuť aj nekvalifikovaným retailovým investorom a to napríklad:

- Aktíva fondu musia byť účtovne aj fyzicky oddelené od aktív správcu fondu

- Riziko konkrétnej protistrany môže byť maximálne 10 % hodnoty aktív fondu (týka sa primárne fondov, ktoré používajú deriváty)

- Fond musí byť diverzifikovaný natoľko, aby cenné papiere jednej spoločnosti neprekračovali váhu 20 % celkovej hodnoty aktív fondu

- Fond musí byť otvorený a likvidný, investori musia mať možnosť kedykoľvek svoju investíciu predať (ak trh nefunguje, broker musí likviditu zabezpečiť priamo so správcom fondu)

- Hodnota fondu nesmie poklesnúť pod 90 % hodnoty aktív fondu

Okrem zvýšenej bezpečnosti pre investorov má štandard UCITS výhodu - fondy, vytvorené podľa štandardu UCITS v niektorej krajine EU sa môžu automaticky ponúkať aj v ostatných krajinách EU.

To čo sa môže zdať ako výhoda je zároveň bariéra vstupu pre americké ETF fondy.

Vzhľadom na to, že európsky trh je v porovnaní s americkým trhom veľmi malý, správcom amerických ETF častokrát nestojí za to, aby vynaložili dodatočné prostriedky na splnenie UCITS štandardu.

Preto je veľká časť amerických ETF fondov pre európskych bežných investorov nedostupná.

Aké výhody poskytujú ETF fondy v porovnaní s inými typmi fondov?

Nízka odplata za správu

ETF fondy majú jednoduchú investičnú stratégiu, ktorá pozostáva v kopírovaní vybraného trhového indexu. Preto nepotrebujú drahých portfólio manažérov a investovanie do nich je výrazne lacnejšie.

Priemerný pasívny ETF fond má priebežné náklady zhruba 0,3 % ročne, zatiaľ čo bežný aktívne spravovaný podielový fond má priemerné náklady 2 % ročne.

Poplatok za správu podielových fondov sa však pri tých najdrahších fondoch môže vyšplhať aj na 5% ročne.

Primárnymi výhodami sú teda výrazne nižšie poplatky ETF fondov oproti aktívne manažovaným podielovým fondom.

Daňové výhody v podmienkach SR

Od roku 2016 platí na Slovensku daňová výnimka pre cenné papiere obchodované na regulovanom trhu - na burze. Medzi takéto cenné papiere patria aj ETF fondy.

Pri ETF fondoch je dosiahnutý výnos oslobodený od dane. Ak daný cenný papier máte v držbe aspoň 1 rok.

Pasívne fondy vedú nad aktívnymi v dlhodobom horizonte

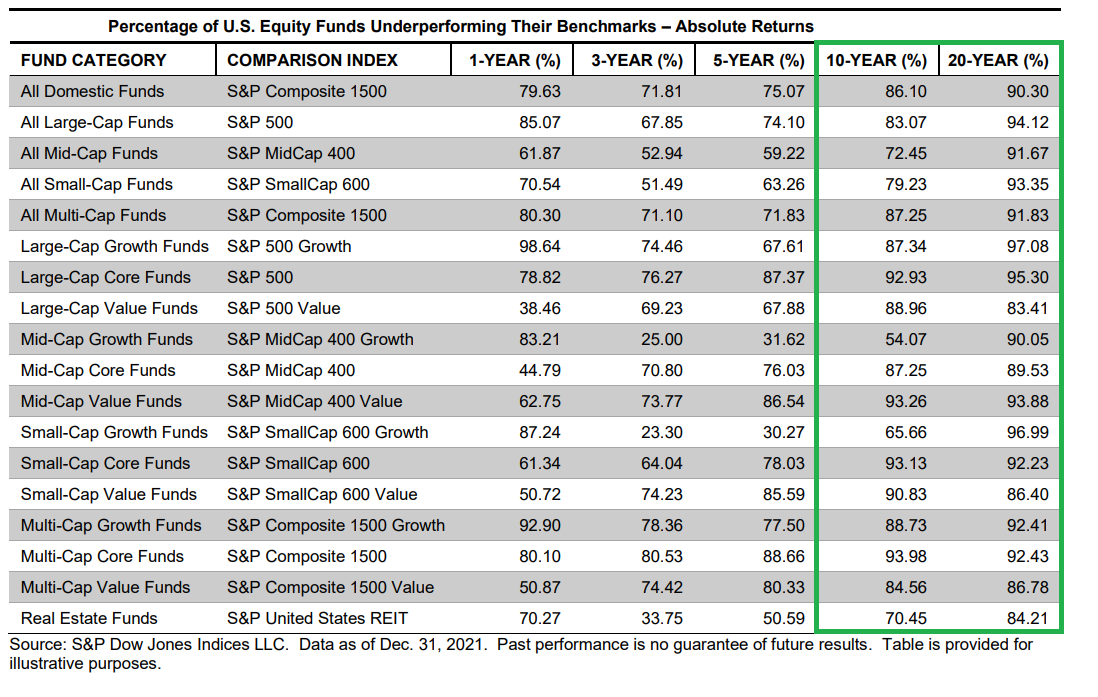

Prax ukazuje, že z dlhodobého hľadiska 10+ rokov zhruba 8 z 10 aktívne manažovaných podielových fondov nedosahuje výkonnosť benchmarku.

Zatiaľ čo ETF fondy, ktoré skladbu benchmarku kopírujú, majú rovnaký výnos ako benchmark. ETF fondy sú teda ideálnym nástrojom na dlhodobé-dôchodkové investovanie.

Zdroj: Spiva Scorecard Research 2021

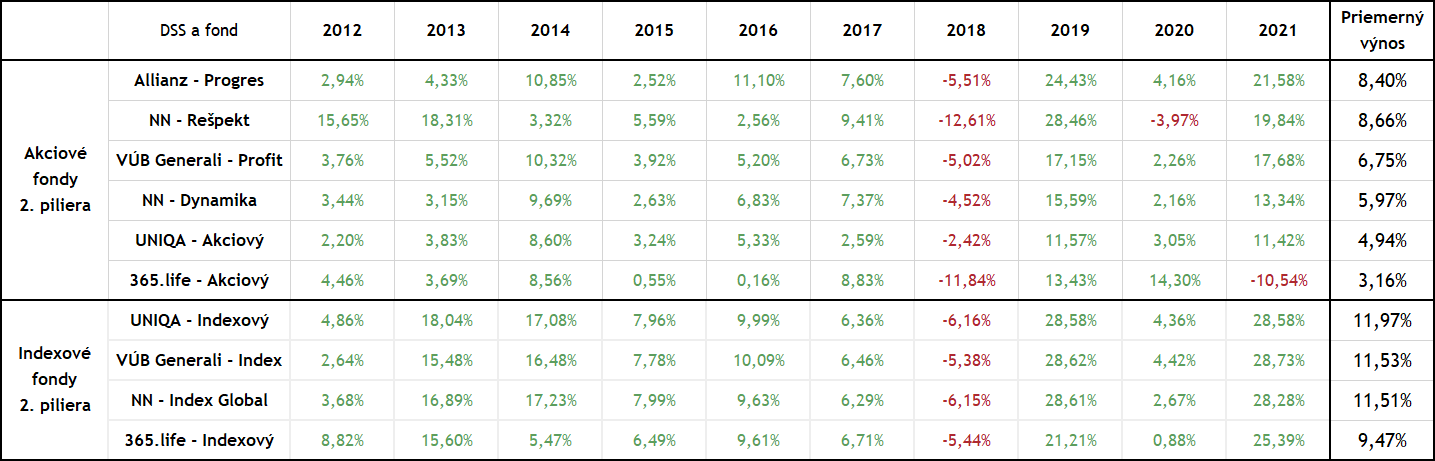

Ako názorný príklad tiež môžem uviesť Dôchodkové správcovské spoločnosti, ktoré sa snažia aktívnou správou poraziť index. Ako vidíme, tak z dlhodobého hľadiska sa im to nedarí. Aktívne riadené akciové fondy druhého piliera majú horšie zhodnotenie ako pasívne indexové fondy.

Zdroj: Vlastné spracovanie údajov jednotlivých DSS

To však neznamená, že podielové fondy treba okamžite zatracovať. Na trhu sú aj aktívne manažované fondy, ktorým sa dlhodobo darí dosahovať výkonnosť nad benchmark a teda má zmysel investovať prostredníctvom takýchto fondov a to aj za cenu vyšších poplatkov či nutnosti z výnosu odviesť daň.

Najznámejšie ETF fondy

Na burze sa obchoduje nespočetné množstvo ETF fondov.

Investičný špecialista Jozef Bľanda, člen môjho obchodného tímu, šikovne zhrnul 5 najpredávanejších ETF, ktoré často našim investorom dávame do investičných portfólií: TOP 5 najpopulárnejších ETF fondov

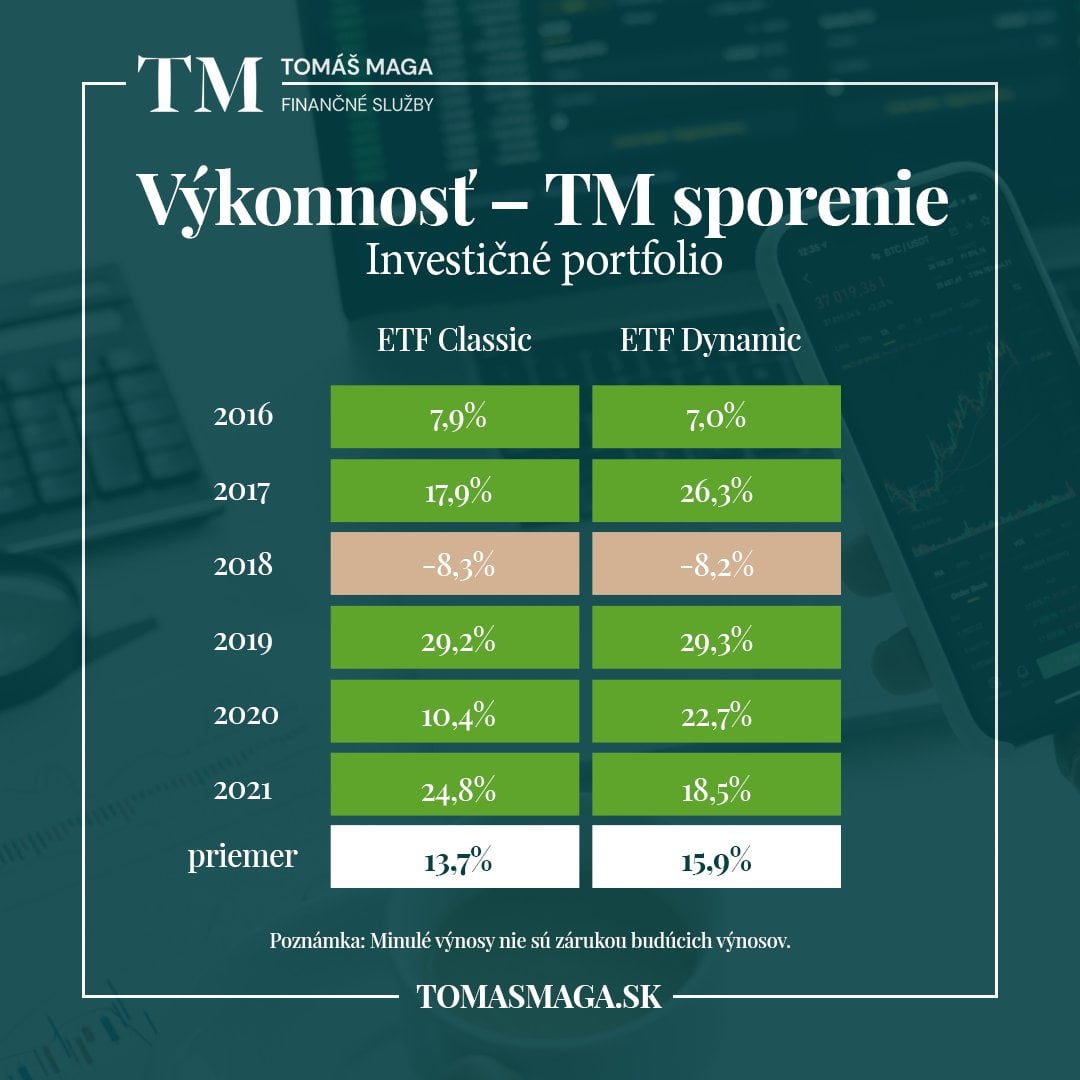

Historická výkonnosť našich dvoch najpredávanejších ETF portfólií zložených z akciových ETF fondov

Aké sú poplatky pri investovaní do ETF fondov?

Investori podstupujú širokú škálu poplatkov, ktoré ovplyvňujú efektivitu ich investície.

Spleť poplatkov zahŕňa vstupné, výstupné, manažérske, správcovské, výkonnostné, transakčné, nákupné, obchodné poplatky, rozdiel nákupnej a predajnej ceny (tzv. spread), paušálny poplatok za vedenie investičného účtu, poplatok za nečinnosť (brokerského účtu), menový kurzový rozdiel, ...

Ako vidíte investičné zmluvy obsahujú širokú škálu poplatkov. Pre jednoduchosť spomeniem a rozoberiem iba tie, ktoré sa v investičných zmluvách účtujú najčastejšie:

Vstupný poplatok

Vstupný poplatok sa najčastejšie hýbe v rozmedzí od 0 do 5% z cieľovej sumy, ktorú plánujete do investície vložiť.

Na našom trhu sú však aj spoločnosti, ktoré sľubujú nereálne výnosy a účtujú si poplatok aj 60% z výnosu investície. O korektné investovanie sa v takomto prípade rozhodne nejedná.

Cenu za svoju prácu si určuje samotný maklér. No myslite na to, že lacnejšie nemusí v tomto prípade znamenať aj lepšie. Uvedomte si, že o investíciu by sa vám mal starať človek, ktorý zotrvá vo fachu a bude sa o vaše peniaze starať dlhé desiatky rokov.

Pri investičných poradcoch sa jedná o náklad, ktorý je spojený s prácou makléra za sprostredkovanie služby, obchodu. V praxi je to najčastejšie jediný náklad, ktorý priamo ovplyvňuje klienta, respektíve ktorý musí priamo zaplatiť.

Ak budete šetriť na vstupnom poplatku, môže sa vám stať, že si každé dva roky budete musieť hľadať náhradu za makléra, ktorý sa svojou prácou neuživil a vo finančníctve skončil.

Vstupný poplatok sa hýbe v rádovo v pár stovkách Eur, v prípade väčších investícií v pár tisícoch, z dlhodobého hľadiska sa však jedná o zanedbateľnú čiastku, aj keby si maklér vypýtal vstupný poplatok 5%, zložené úročenie vašej investície vám zhodnotí vaše peniaze x-násobne a to napriek vyššiemu vstupnému poplatku.

V investičných životných poisteniach je často uvedený BOS poplatok (Bid Offer Spread), čo predstavuje rozdiel medzi predajnou a nákupnou cenou v neprospech investora.

Vo svojej podstate sa BOS poplatok v investičných životných poisteniach správa ako vstupný poplatok vyplácaný priebežne počas funkčného obdobia danej zmluvy životného poistenia.

Investičné životné poistenie je z pohľadu investovania najmenej efektívnou alternatívou a to práve kvôli hustej spleti poplatkov.

Manažérske poplatky

Manažérske poplatky sú odplatou za správu vašej investície. Sú vypočítané z objemu zainvestovaného majetku a platia sa priebežne počas trvania investície – kvartálne alebo ročne.

Pri podielových fondoch sa manažérske poplatky pohybujú na úrovni od 1,5 % až do 5% ročne.

Podielové fondy distribuované bankami na Slovensku si účtujú zvyčajne od 1,5 % do 3% ročne.

V oboch prípadoch vám výnos dosiahnutý v investícii v podielových fondoch zdania. Tieto poplatky najzásadnejšie ovplyvňujú výkonnosť vašej investície.

Pre porovnanie moje TM portfólio zložené z daňovo efektívnych ETF fondov má manažérske poplatky na úrovni 0,8 % p.a..

Pri bonitných klientoch, ktorí investujú rádovo v státisícoch eur mesačne, sa vieme dohodnúť na konsenze a som ochotný manažérsky poplatok znížiť. Vďaka nižším poplatkom ostávajú desaťtisíce Eur vám.

Výkonnostné poplatky

Výkonnostné poplatky sa účtujú z výnosu investície, nazývajú sa aj Performance alebo Success fee.

Výkonnostné poplatky sa dajú nastaviť paušálne vo výške napríklad 10%-20% z výnosu, alebo z nadvýnosu dosiahnutého nad stanovený limit (benchmark) – benchmarkom v takomto prípade môže byť napríklad medzibanková úroková sadzba Euribor.

Výkonnostný poplatok netreba úplne zatracovať, dá sa s ním pracovať aj korektne a v prospech klienta – poplatok za výkonnosť totiž motivuje správcu vašej investície dosahovať nadpriemerné zhodnotenie.

Stáva sa, že pri bežných podielových fondoch distribuovaných cez pobočky bánk o týchto poplatkoch nevedia ani samotní pracovníci bánk, ktorí produkt predávajú, nie to ešte klient.

Slovenský druhý pilier – starobné dôchodkové sporenie obsahuje výkonnostný poplatok a to aj v prípade indexových fondov.

Tento poplatok sa pravdepodobne odstráni z indexových fondov druhého piliera.

Indexové fondy pasívne kopírujú vybraný trhový index (benchmark – napríklad MSCI World Index), účtovať si výkonnostný poplatok v tomto prípade je ako keby ste si účtovali za to, že svieti slnko – výkonnosť indexových fondov správca (konkrétna DSSka) nevie nijako ovplyvniť.

Transakčné poplatky

Transakčné poplatky sa účtujú pri nákupe cenného papiera a jeho opätovnom predaji. Každá transakcia niečo stojí, čím väčšie objemy spoločnosť robí, tým má tieto transakčné poplatky menšie.

Traderi, ktorí investujú na vlastnú päsť cez brokerské účty, platia za každý jeden nákup ETF fondu, či iného cenného papiera, paušálny poplatok (napríklad 10 eur).

Znížením frekvencie nákupov (napríklad na 1x do roka) môžu traderi transakčný poplatok eliminovať.

Na druhú stranu takáto investícia nie je pravidelná a vyžaduje dobré načasovanie vstupu do „buy pozícii“. Nepravidelnosťou sa traderi môžu pripraviť o najvýnosnejšie dni, ktoré by pri pravidelnom investovaní určite nevynechali.

Investičná platforma od European Investments Centre o.c.p., ktorú využívam na investície pre svojich klientov, je najlacnejšia platforma v strednej Európe v rámci transakčných poplatkov. Tie sa pohybujú v rozmedzí od 0% do 0,3% z objemu nákupu a to podľa typu fondu (akciový, dlhopisový, peňažný, alternatívny).

Výstupný poplatok

Výstupný poplatok je menej častým poplatkom, ktorý sa platí až pri výbere peňazí - ukončení investície.

Najčastejšie sa s nimi stretávame pri podielových fondoch distribuovaných v pobočkách bánk či cez produkty pravidelného investovania, ktoré sa na slovenskom trhu predávajú.

Podmienky bývajú nastavené rôzne – zvyčajne je výstupný poplatok podmienený dobou. Napríklad sa výstupný poplatok zaúčtuje iba vtedy, ak investor svoj vklad z investície vyberie (redemuje) pred uplynutím istej doby – 3 roky, 5 rokov a podobne.

Banky výstupným poplatkom zväčša motivujú investora, aby dodržal odporúčaný minimálny horizont investície.

Porovnanie ETF fondov a podielových fondov z pohľadu poplatkov

Na Slovensku viete investovať ako do podielových fondov, tak aj do ETF fondov. Nižšie je porovnanie troch rôznych investičných možností z pohľadu priebežných a výkonnostných poplatkov.

|

Názov fondu |

Typ fondu |

Investičný prístup |

Priebežné poplatky * |

Výkonnostné |

Oslobodenie od dane |

|

BlackRock - iShares Core S&P 500 UCITS ETF USD (Acc) |

ETF fond |

Pasívny |

0,07 % p.a. |

Nie |

Áno ** |

|

C-QUADRAT - ARTS Total Return Global AMI |

Zmiešaný podielový fond |

Aktívny |

2,77 % p.a. |

20% odmena za výkon. nad 3-mesačný Euribor |

Nie |

|

IAD Investments, správ. spol., a.s. - Global Index, o. p. f. |

Akciový podielový fond |

Aktívny |

3,64 % p.a. |

Nie |

Nie |

* premenlivé v čase, ** podľa aktuálne platnej legislatívy (06/2022)

Pre úplnosť je potrebné povedať, že investícia do ETF fondov môže obsahovať poplatok navyše, ktorý si účtuje samotný správca investičnej platformy EIC a investičný poradca.

U mojich klientov sa v prípade ETF portfólií tento poplatok pohybuje zhruba na úrovni 0,5% až 0,8% ročne a to v závislosti od veľkosti investície.

Samozrejme na Slovensku sú k dispozícii pre investorov aj lacnejšie podielové fondy ako tie v tabuľke vyššie. Porovnaním však chcem poukázať na rozdiel v odplate za správu pasívnych a aktívnych investičných portfólií. Faktom je aj to, že hore spomenuté podielové fondy sú retailovým klientom predávané pomerne často.

Viac o porovnaní klasických bankových podielových fondov a pasívnych ETF sporeniach píšem v článku: Viete aké je najlepšie a najvýhodnejšie sporenie na dochodok?

Možnosti ako investovať do ETF fondov

Na Slovensku je dnes veľa možností, ako si do svojho investičného portfólia zabezpečiť ETF fondy.

Ak si ich nakúpite cez banku, zisk vám automaticky zdania a banka zarobí prostredníctvom poplatkov slušnú sumu z vašich peňazí. To sa týka aj bežných investičných produktov, ktoré sa na trhu predávajú.

Rizikový trading

Dnes je veľa ľudí, ktorí majú prehnané sebavedomie a myslia si, že najlepšie si poradia sami. Absolvujú kurz, naštudujú si niečo na internete a bezhlavo sa pustia do investovania hoci aj do rizikových pákových CFD kontraktov.

Brokerské spoločnosti musia zverejňovať úspešnosť takýchto investorov a podľa štatistík je vyše 80% takýchto investičných účtov stratových.

Primárne na takomto štýle investovania, kedy investori obchodujú na dennej báze, zarobí len daná platforma, cez ktorú ľudia investujú.

Na trhu sú aj rôzni investiční guru, ktorí narozdiel od minulosti dnes už väčšina z nich nespravuje peniaze klientov. Zaplatíte im za kurz, ich know-how ako to robiť a všetku zodpovednosť nechávajú na vás. Vy tak zaplatíte stovky eur za kurzy, ktoré vám nič negarantujú a vďaka nedostatočným znalostiam o investovaní, môžete prísť o všetky peniaze.

Nakupovanie ETF „v malom“

Brokerské účty sú finančné produkty zamerané predovšetkým pre skúsených a majetných investorov.

Ak nakupujete ETF prostredníctvom brokerských účtov, tieto obchody sú spojené s vysokými transakčnými poplatkami, kde za nákup jedného ETF fondu môžete zaplatiť aj 10 a viac Eur.

Ak si dáte do portfólia 4 fondy, nie sú to už zanedbateľné náklady.

Nemajetní investori, ktorí investujú rádovo v stovkách Eur mesačne, tieto náklady znižujú tým, že „buy“ pokyny zadávajú iba raz či dvakrát ročne alebo počet fondov znížia, čím nemajú svoje portfólio dobre diverzifikované.

Nepravidelným investovaním sa investori pripravujú o efekt výnosu z pravidelného investovania, kedy sa nákupná cena viac priemeruje a investori vďaka tomu dosahujú vyššie výnosy.

Tiež sa im ľahko môže stať, že premeškajú tie najvýnosnejšie dni na finančných trhoch.

Takýto investori víťazoslávne manifestujú, že obišli poradcov a ušetrili pár stovák Eur na vstupnom poplatku, ale neuvedomujú si, že na transakčných poplatkoch zaplatili v čase ďaleko viac.

Okrem toho, bežný človek, ktorý sa venuje financiám len ako hobby, nebude mať lepšie znalosti, ako skúsený investičný poradca, ktorý sa venuje financiám dlhoročne a na full-time.

Investičný poradca – šetrí čas aj peniaze

Najväčšia istota a komfort je nájsť si šikovného investičného poradcu, ktorý je na trhu roky a bude tu pre vás ešte nasledujúce desiatky rokov.

Hľadajte si profíka, ktorého dobre zaplatíte.

Ak budete šetriť na vstupných poplatkoch, určite nájdete lacnejšieho poradcu, môže sa vám však stať, že v čase túto profesiu už nebude vykonávať a vám bude každú chvíľu vyvolávať iný poradca, že mu vašu investíciu pridelili pod správu. Pre vás to bude cudzí človek, ktorý nepozná vaše potreby.

A ak nechcete každé 2 roky absolvovať sedenie s novým poradcom, hľadajte si schopného človeka, ktorý sa financiám venuje na plný úväzok. Plodom jeho práce budú vaše splnené ciele a vybudovaný finančný majetok.

Investičná platforma EIC

Pri takýchto rôznych brokerských spoločnostiach, platformách, si treba dať pozor aj na to, cez koho nakupujem.

Väčšinou sa jedná o zahraničné platformy, ktoré nie sú regulované a nie je nič mimoriadne na tom, keď takéto platformy zaniknú a vy sa nedostanete ku svojím peniazom.

Preto je oveľa bezpečnejšie, zveriť sa do rúk profesionála a nakupovať cez poradcu s licenciou a platformu, ktorá spĺňa všetky potrebné štandardy regulátora NBS.

Najlacnejšia investičná platforma v strednej Európe, v rámci transakčných poplatkov je platforma EIC, cez ktorú spravujem svojim klientom ako investičný poradca peniaze aj ja. EIC o.c.p. je tiež členom Garančného fondu investícii.

Garančný fond investícií

Investície sprostredkované cez investičnú platformu od EIC sú chránené Garančným fondom investícii. Ak je investičný subjekt zúčastnený v Garančnom fonde investícii, je to najvyššia možná ochrana investorov v našich končinách.

Garančný fond investícii predstavuje systém ochrany klienta pri investovaní na peňažnom a kapitálovom trhu. Garančný fond investícií je dohliadaným subjektom NBS.

Za chránený klientsky majetok poskytuje fond náhradu do výšky 50 000 Eur z klientskeho majetku ku dňu, keď sa klientsky majetok u osoby zúčastnenej na ochrane klientov stal nedostupným.

Návod na investovanie do ETF fondov

Je to veľmi jednoduché, na základe vašich požiadaviek vám vytvorím investičnú stratégiu na mieru. Môžete sporiť deťom, na dôchodok, na predčasné vyplatenie hypotéky, na vybudovanie pasívneho príjmu, na kúpu auta, renováciu domu, či za iným účelom.

Každý svoj investičný účet si viete individuálne pomenovať.

Investovať do ETF fondov cez investičnú platformu od EIC o.c.p. je možné už od pár desiatok Eur mesačne. Vklady sú absolútne flexibilné, môžete vkladať aj viac, posielať mimoriadne vklady, tak isto viete robiť kedykoľvek výbery – investícia sa vyznačuje vysokou likviditou.

Stačí si nastaviť trvalý príkaz a peniaze sa každý mesiac zainvestujú podľa mnou navolenej investičnej stratégie.

Aké mesačné sumy a vklady sú vhodné na investovanie?

Investovať viete ľubovoľné sumy.

Mám klientov ktorí investujú pár desiatok Eur mesačne, mám klientov ktorí investujú pár stoviek eur mesačne, alebo aj pár tisícok Eur mesačne, ale aj klientov, ktorí investujú jednorázovo, prípadne mimoriadne v desiatkach a stovkách tisíc Eur.

ETF fondy sú ideálnym nástrojom na vytvorenie si pasívneho príjmu, dôchodku, renty. Chcete rentu 500-1000-2000-3000 Eur mesačne? Stačí povedať svoj cieľ a vytvorím vám riešenie na mieru.

Vy mi poviete vaše ciele, koľko ste schopný investovať a ja vám vypracujem riešenie na mieru - dôchodkové sporenie, sporenie pre deti, ... . O klientov sa dlhodobo starám a som im k dispozícii keď ma potrebujú.

Zhrnutie na záver

Ako vidíte, môže byť pomerne jednoduché spraviť si základný prehľad o ETF fondoch, o ich histórií, delení a použití.

Rovnako ľahko dostupná je aj možnosť samostatne investovať do ETF fondov, či už na vlastnú päsť, alebo s pomocou finančného špecialistu.

Zároveň je však zrejmé, že výnosné a úspešné investovanie už nie je taká samozrejmosť. Zvlášť, ak človek nemá dostatočný prehľad a znalosti minimálne o všetkých poplatkoch.

Samozrejme je možné absolvovať rôzne kurzy či školenia - tie vás však naučia len teóriu. Ak budete chcieť túto teóriu premeniť na prax, pravdepodobne sa nevyhnete chybám.

A za každú chybu doslova zaplatíte.

Práve preto môže byť efektívnejšie pri investovaní spolupracovať so skúseným profesionálom s bohatou praxou. Síce mu niečo zaplatíte, avšak nezaplatíte mu len za jeho skúsenosti, ale aj za to, že vám pomôže vyhnúť sa chybám.

A je možné, že nie investícia do nejakých fondov, ale investícia do zaplatenia kvalitného poradcu môže byť tou najlepšou investíciou, akú ste kedy v živote urobili.