Autorom blogu je Tomáš Maga: Financiám sa venujem roky viac ako na plný úväzok, aby som dokázal skutočne pomáhať svojim klientom, nielen s nimi uzatvárať zmluvy.

Dátum napísania: 14.08.2019

Posledná aktualizácia: 29.11.2022

Poistenie práceneschopnosti a PN

Čo je to poistenie práceneschopnosti, poistenie PN alebo poistenie ušlého zárobku? Môže mať toto poistenie význam aj pre nás? A ak áno, ako si ho poistiť?

Poďme sa na to pozrieť.

Ako si poistiť PN tak, aby to bolo pre nás čo najvýhodnejšie v roku 2021?

Začnime zaujímavým číslom:

Podľa štatistík sociálnej poisťovne od januára roku 2019 maródili 4% Slovákov a to v priemere 42,75 dňa.

Môže byť vhodné začať jednoduchou otázkou:

Ak by sme náhodou museli my sami maródovať cca 42 dní, nakoľko by to ovplyvnilo našu finančnú situáciu? Máme takúto prípadnú situáciu nejako zabezpečenú?

Čo je poistenie práceneschopnosti?

Poistenie práceneschopnosti a PN slúži na to, aby nám poskytlo finančnú ochranu a náhradu nášho príjmu v prípade našej pracovnej neschopnosti následkom choroby alebo úrazu.

Na to však slúžia nemocenské dávky, alebo nie?

Áno slúžia. Avšak nemusia byť vždy dostačujúce.

V prípade, ak by sme sa ocitli na PNke a zároveň ak máme nárok na nemocenské dávky zo sociálnej poisťovne, tak práve nemocenské dávky slúžia ako náhrada nášho príjmu.

Avšak takto vyplatená nemocenská dávka býva väčšinou výrazne nižšia ako je náš čistý mesačný príjem. To môže znamenať problém, či spôsobiť nám finančné ťažkosti – najmä ak by PNka trvala dlhšiu dobu.

A práve toto rieši poistenie práceneschopnosti a PN.

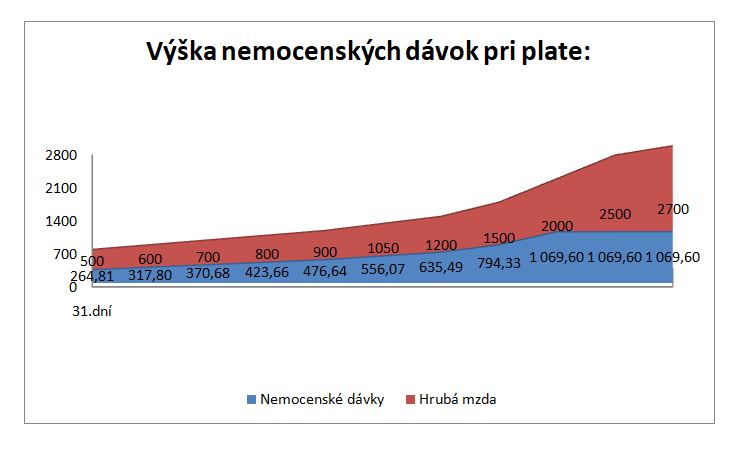

Výška nemocenských dávok v pomere k platu v hrubom - graf

Z nasledujúceho grafu môžeme vidieť, že od určitej hranice nášho platu - cca medzi 1500 až 2000 Eur v hrubom - sa nemocenská dávka ustáli na rovnakej výške a neovplyvní ju už vyšší plat. Je to kvôli maximálnemu dennému vymeriavaciemu základu, ktorý je v roku 2019 62,7288 EUR .

Takže čím vyšší plat máme, tým väčší prepad môže počas PN zaznamenať náš príjem.

*Výpočty v grafe a v tabuľke sú orientačné s pomocou tejto kalkulačky výpočtu nemocenského.

Na čo slúži poistenie práceneschopnosti?

Pripoistenie PN slúži na to, že v prípade PN-ky znižuje a dorovnáva stratu nášho príjmu.

Čo to znamená?

Znamená to, že by sme k nemocenským dávkam dostali od poisťovne ďalšie peniaze za každý deň našej PNky.

A tým pádom by sme aj cez PNku mohli dostávať takmer rovnakú sumu peňazí*, ako keď normálne pracujeme.

*vyplatená suma samozrejme závisí od toho, ako si nastavíme poistenie a koľko zaň budeme ochotní platiť.

Príklad dorovnania príjmu pomocou pripoistenia PN:

Ak zarábame napríklad 800 Eur v hrubom (v čistom cca 624 Eur), tak za 30 dňovú práceneschopnosť by sme od Sociálnej poisťovne dostali nemocenské vo výške 410,40 Eur - nemocenské dávky sa už nezdaňujú, takže je to čistá suma, ktorú dostaneme. Ak by sme samozrejme spĺňali podmienky pre získanie sociálnej dávky.

Takže náš príjem by v danom mesiaci bol o 213,60 Eur nižší ako dostávame bežne za prácu.

Problém to môže znamenať najmä vtedy, ak je náš rozpočet nastavený a závislý na našom štandardnom mesačnom príjme.

Ak musíme platiť hypotéku, účty a ďalšie výdavky, môže nám takýto pokles mesačného príjmu spôsobiť nemalé ťažkosti.

Ak by sme si však nastavili v tomto prípade pripoistenie práceneschopnosti s dennou dávkou 7 Eur na deň, poisťovňa by nám za týchto 30 dní PN doplatila ďalších 210 Eur.

Čím by sme úplne dorovnali náš čistý mesačný príjem.

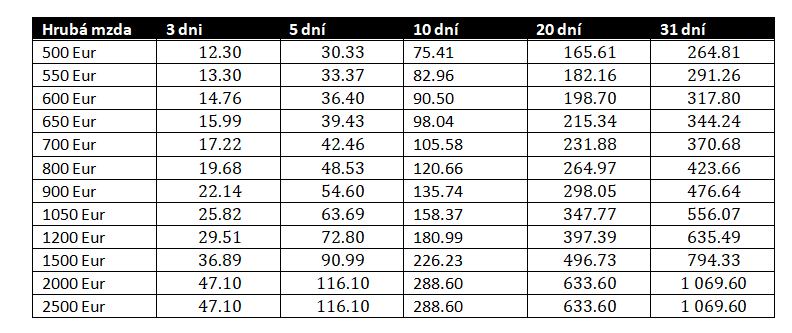

Tabuľka výšky sumy nemocenského v Eurách v pomere k výške platu:

*Výpočty v grafe a v tabuľke sú orientačné s pomocou kalkulačky spomínnej v odkaze pod grafom s ohľadom na dáta sociálnej poisťovne.

Na čo je dobré dať si pozor pri pripoistení PN:

- Minimálna doba liečenia (karenčná doba) – je to obdobie, ktoré musí liečenie a naša PN prekročiť, aby mohlo dôjsť k plneniu našej poistky. Čím kratšie si toto obdobie nastavíme, tým drahšie je poistné. Ideálnym riešením môže byť PN od 29 dňa – poistenie je lacnejšie a kryje najmä dlhodobú PN, keďže krátkodobé výpadky nás až tak neohrozia.

- Včasné nahlásenie PN do poisťovne – väčšine poisťovní musíme nahlásiť, ak sme na PN do určitého termínu, ešte počas trvania našej PN – napríklad do 14 dní od vypísania PN doktorom.

- Výška poistnej sumy nastavená s ohľadom na náš príjem – poistenie PN má len dorovnávať náš príjem a nie ho prevyšovať – poisťovne si aj preto skontrolujú výšku nášho príjmu.

- Pozor na prípadné územné obmedzenie poistenia PN – je dobré si skontrolovať, či naše poistenie je viazané iba na územie Slovenska, prípadne na okolité štáty alebo aj zahraničie. Často bývajú poistky viazané len na územie Slovenska.

- Pozor na neplatnosť poistenia PN v prípade, ak už nemáme oficiálny pracovný príjem (ak sme nezamestnaní, na materskej dovolenke, nepracujúci študent a pod.) – aj napriek tomu, že si platíme poistenie, nemusí nám platiť, ak náhodou stratíme oficiálny pracovný príjem: nárok na plnenie z poistenia PN máme len vtedy, ak máme nárok na plnenie zo sociálnej poisťovne.

Ideálny čas poistenia pre skúmanie zdravotného stavu

Pri poistení PN sa do úvahy berie vek a aj zdravotný stav – napríklad zvýšený krvný tlak môže byť dôvodom na výluky alebo prirážky na cene poistného.

Preto môže byť najvýhodnejšie poistiť sa, keď je človek mladý a zdravý.

Príklad výšky ceny poistného ovplyvnenej vekom a zdravotným stavom pri 10 Eur dennej dávky od 29.dňa so spätným plnením od prvého dňa PN:

- 20 ročný klient: cca 85 Eur ročne

- 30 ročný klient: cca 100 Eur ročne

- 40 ročný klient: cca 123 Eur ročne

- 50 ročný klient: cca 161 Eur ročne

Poistiť si pracovnú neschopnosť alebo nie?

Poistenie pracovnej neschopnosti nám môže byť úplne zbytočné, no zároveň nám naopak môže niekedy veľmi pomôcť – najmä ak potrebujeme každý mesiac platiť hypotéku a iné nevyhnutné výdaje, ktoré by sme akýmkoľvek znížením príjmu mohli ohroziť.

Napriek tomu je dobré spraviť bezpečnostné opatrenie, ktoré uvádzame v závere tohto článku.

Toto poistenie totiž nechráni najdôležitejšie riziká životného poistenia.

Sú oveľa dôležitejšie veci, ktoré je lepšie si poistiť. Ak sme pri nastavovaní nášho životného poistenia výrazne obmedzený našim rozpočtom, je lepšie poistiť si najprv krytie najpodstatnejších rizík. A ak nám ostane nejaká suma navyše, až potom si môžeme poistiť práceneschopnosť.

Kedy určite nepotrebujeme poistenie práceneschopnosti?

Ak zodpovedne hospodárime s našimi financiami a máme vytvorenú železnú rezervu aspoň na rok, tak toto poistenie nepotrebujeme. Prípadnú stratu príjmu by sme totiž mohli nahradiť práve zo železnej rezervy, ktorá je určená presne na nepredvídateľné ťažkosti a situácie.

Ak si však železnú rezervu nevytvárame, bolo by veľmi vhodné čím skôr si ju začať vytvárať a prípadne si aj poistiť PN.

Výhodou poistenia PN je najmä v tom, že nám môže prinášať do života viac pohody, pokoja a stability. To sú základné piliere, z ktorých sa nám môže oveľa ľahšie budovať šťastný život.

Väčší životný komfort a pohoda s poistením pracovnej neschopnosti?

Asi každý z nás už niekedy stretol v práci, v obchodoch, na úradoch a ktovie kde všade nejakého nedoliečeného pracovníka – či už s nejakým úrazom alebo chorobou. Málokedy za takúto situáciu môže vzorná pracovná disciplína.

Závislosť alebo sloboda?

Častou motiváciou pre nedoliečených ľudí chodiť aj tak do práce, môže byť ekonomická potreba a nevyhnutnosť získať plný mesačný plat. Môže to vychádzať z toho, že väčšina domácností má svoj rozpočet a výdavky priamoúmerne naviazané na celkový príjem rodiny.

A ak je v tomto príjme výpadok, môže to znamenať značné finančné ohrozenie.

Finančná bezpečnosť, pohoda a pokoj na uzdravenie.

Podľa údajov a štatistík vyplýva, že človek, ktorý má poistenú PN, trávi v priemere dvojnásobne dlhšiu dobu na PN ako nepoistený človek.

Vychádzať nám z toho môže čokoľvek – skeptici by mohli povedať, že poistení ľudia sú častejšie chorí, alebo viac simulujú. Určite sa môžu stať aj také prípady.

No veľmi pravdepodobné môže byť práve to, že poistení ľudia možno len viac dbajú na svoje zdravie a doprajú si na uzdravenie dostatok času.

A naopak, nepoistení ľudia oveľa viac namáhajú a riskujú svoje zdravie a aj zdravie iných – tým, že im neostáva nič iné, iba chodiť do práce aj napriek chorobe, úrazu či iným ťažkostiam.

Ako si vážite svoje zdravie, pokoj, pohodu a finančnú stabilitu Vy?

Zhrnutie:

Poistenie práceneschopnosti nie je nevyhnutné. Najmä ak vieme, že dokážeme zvládnuť prípadný výpadok nášho príjmu – buď s pomocou našej železnej rezervy alebo nám stačí na nevyhnutné náklady nemocenská dávka.

Ak však potrebujeme mesačne platiť účty, hypotéku a iné náklady vo vyššej sume ako je nemocenská dávka, vtedy môže byť poistenie PN výborným spôsobom ako si ochrániť náš stabilný mesačný príjem.

Najdôležitejšia je zodpovednosť a samostatnosť.

V každom prípade, môže byť veľmi nápomocné a prínosné, ak sa spoliehame najmä sami na seba, a nie na nejakú náhodu ani nikoho iného.

Preto môže byť veľmi zodpovedné, obozretné a oslobodzujúce, vytvárať si pravidelne dostatočnú železnú rezervu určenú na nepredvídateľné okolnosti.

Môžeme sa tak spoliehať sami na seba. A navyše môžeme byť oveľa ľahšie aj oporou pre našich blízkych.

Tip: poistite si online tiež:

- Online poistenie.

- Poistenie vozidla

- Povinné zmluvné poistenie vozidla

- Havarijné poistnie

- Úrazové poistenie sedadiel vo vozidle

- Poistenie finančnej straty pri totálnej škody na vozidla GAP

- Cestovné poistenie

- Cestovné poistenie do zahraničia

- Poistenie do hôr

- Poistenie storna

- Osobné poistenie

- Životné poistenie.

- Úrazové poistenie.

- Poistenie detí

- Poistenie športovcov

- Poistenie súkromnej zodpovednosti

- Poistenie zodpovednosti zamestnanca

- Poistenie práceneschopnosti a PN.

- Poistenie právnej ochrany

- Poistenie majetku

- Poistenie nehnuteľnosti a poistenie domácnosti

- Poistenie domu a bytu

- Poistenie bytového domu

- Poistenie garáže

- Poistenie psa

- Poistenie koňa

- Poistenie lietadla

- Poistenie plavidla

- Poistenie podnikateľov

- Poistenie podľa činnosti.

- Poistenie majetku a prerušenia prevádzky.

- Poistenie zodpovednosti podnikateľov.

- Zmena poistenia

- Zrušenie poistenia

- Poistná udalosť

- Poisťovne na Slovensku